毎月1万円近い生命保険料が高くて悩んでいませんか?

その保険料は払い過ぎの可能性が高いです。

この記事には、5,000円以上の生命保険は家族持ちでもムダである理由が書いてあります。

読めば、今まで保険料をムダに払い過ぎていたことに気がつき、月々3,000円~5,000円の節約ができるでしょう。

そして、それは収入保障保険に入ることで解決します。

ムダな保険料を払っている可能性がある方は、ぜひ最後までご覧ください。

生命保険がいらない理由

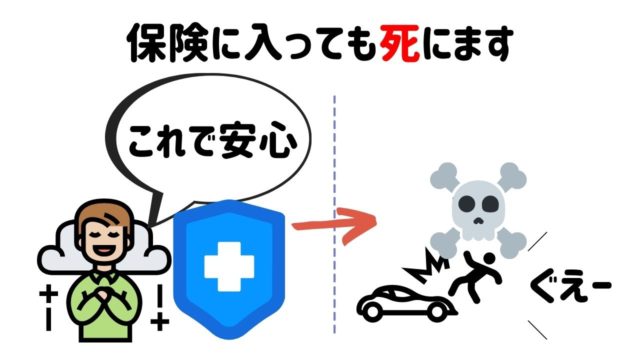

保険に入っても死ぬから

保険に入ると死ななくなるのなら入りたいのですが、保険に入っても残念ながら死にます。

『死んだらお金がもらえる』

シンプルにこれだけです。

頭でわかっているはずなのに、『保険に入れば安心』どこでこんな刷り込みをされてしまったんでしょうか?

『保険に入れば(死んだ時に必要なお金が保障されるので)安心』と思っているのです。

気持ちはわかりますが、もしもの時、具体的にいくら必要かどうか把握はできているでしょうか?

死んでしまった時、いくらお金が必要か考えるとムダな保険料を支払わなくて済みます。

世界最強の保険に入っているから

日本に住んでいれば、すでに世界最強の保険に入っているため、民間の保険は不要or最低限で良い人がほとんどです。

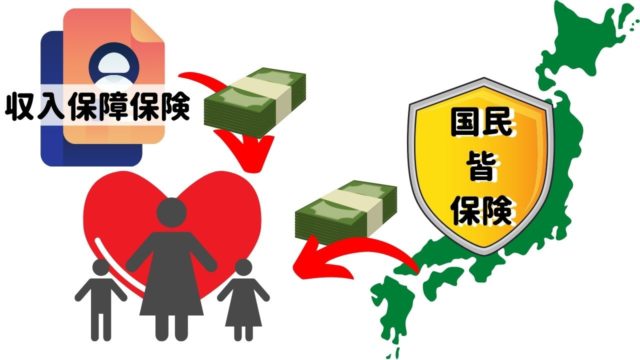

もしも死んでも遺族年金が支払われる

一家の大黒柱が死んでしまうと、残された家族の生活が立ち行かなくなります。

これを保障する遺族年金という制度があります。

後ほど具体的にいくらもらえるかご説明をしますが、まずは残された家族は遺族年金で保障されるという事実を知っておきましょう。

保険は残された家族の生活が成り立つ保障額があれば大丈夫

一家の大黒柱が死んでしまった場合、遺族年金で保障されることはわかっていただいたと思いますが、こう思いますよね?

- 具体的にいくらもらえるか

- 残された家族に必要な額は保障されるのか

後ほど、私の家庭をモデルとして確認してみます。

結論から言うと、子供がいる家庭は収入保障保険に入ると良いです。

家族持ちだと公的保障だけでは不足する可能性がある

我が家には小さい子供が3人います。

そのような家庭には保険が必要になることが多いです。

私は収入保障保険に入っています。

と言われるかもしれませんが、必要最低限の保険は必要です。

もしも自分が死んでしまった場合、保険料を支払い損になった以上の不幸(残された家族の生活が行き詰まる)が待っているので入っています。

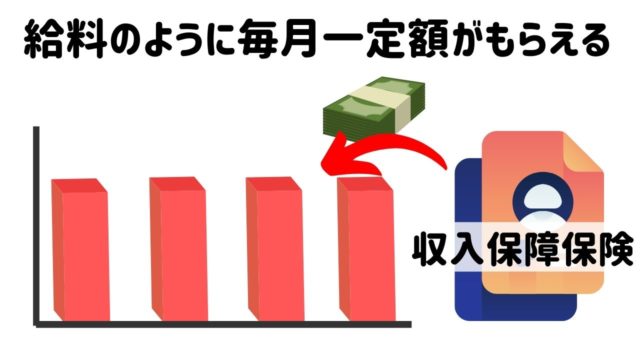

収入保障保険は毎月の給料のように保険金が受け取れる

子供がいる、一家の大黒柱の方は収入保障保険に入っておきましょう。

理由は次の通りです。

生活費を保障するには最適な保険

収入保障型の保険とは、不幸にも死亡してしまった場合、毎月の給料のように保険金が受け取れる掛け捨て保険です。

時間が経てば経つほど受け取れる保険金が少なくなる特徴があるため、保険料が安く、次第に支払う保険料が減っていく仕組みです。

参考:SOMPOひまわり生命

公的保障で不足する分だけ収入保障保険に入れば良い

我が家は3人の子供のうち、一番下の娘が現在2歳なので20歳になる18年後、つまり2038年までの期間で契約しています。(2020年4月現在)

- 上の2人は親元を離れているはず

- 投資で資産形成が出来ているはず

こういった理由で期間を決めました。

私に万が一の事があった場合、毎月15万円を2038年まで受け取れる契約をしています。

そうです、15万円では子供三人と妻一人の生活費が足りません。

ですが保険以外の公的保障でいくらもらえるかを確認し、現在の生活費から公的保障で不足する分を保険で補えば良いのです。

万が一の場合に必要になるお金を計算して契約することが大切

不幸が訪れてしまった場合、精神的な部分については色々ありますが、今回は保険の話題ですので金銭面について考えます。

ここで大切なのが、毎月の支出はいくらなのかを把握しておくことです。

我が家の毎月の支出はだいたい30〜35万円でした。

毎月の支出額から遺族年金保障分の差額を生命保険で保障すればOK

とにかく、困るのは毎月の収入源が亡くなってしまうことです。

私は、毎月30〜35万円程度の手取り収入がありましたので、これが無くなってしまうと言うことです。

我が家の支出はおおよそ35万円程です。

では、私が死ぬとどうなるでしょうか?

- 住宅ローンの支払いがなくなる

- 遺族年金が支払われる

- 保険金が降りる

順番に確認します。

住宅ローンの支払いが無くなる

住宅ローンを組んでいる場合、ローン契約者が死亡すると以降のローン返済は免除になります。

基本的に団体信用生命保険に加入しているからです。

我が家は毎月7万円を銀行に返済していますので、毎月の支出から7万円が減ることになります。

遺族年金が支払われる

一家の大黒柱が亡くなってしまった場合、残された家族には遺族年金が支払われます。

問題なのは、いくらもらえるかです。

いくらもらえるかは、家族構成や、自営業とサラリーマンでも違いますし、会社に勤めていた期間によって異なります。

我が家は、子供が3人で、サラリーマンの月額収入が35万円くらいです。

遺族年金はだいたい15万円ほどもらえることがわかります。

保険金が支払われる

そして、収入保障型の保険金がもらえます。

前述したとおり、月々15万円もらえる契約しています。

まとめると

支出は7万円減るので、35万-7万円=28万円の支出です。

遺族年金+保険金で、15万円+15万円=30万円の収入です。

こういった形で、一家の大黒柱に万が一の事があっても生活していくことが可能です。

もちろん、親の手が一人足りなくなることによる苦労や、様々な困難はあるでしょうが、生活費という観点からは維持していけるのです。

保険でもお金以外の部分はどうしようもないわけです。

怪我や病気で入院し、働けなくなってしまった場合は傷病手当金がある

今までは、死んだ場合についてでした。

国民皆保険により健康保険に入っています。

健康保険に入っていれば傷病手当金がもらえます。

傷病手当金が支給される条件は以下です。

- 業務外の事由による病気やケガの療養のため仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休んだ期間に給与の支払いがないこと

もらえる期間は、支給開始がされた日から最長1年6ヵ月です。

さらに、それ以上の期間仕事ができないような場合でも傷病補償年金が支給されます。

また、重度の障害が残ってしまった場合でも、今度は障害年金をもらうことができます。

そして大切な事、傷病手当金はいくらもらうことができるのでしょうか?

ざっくりと、給料の3分の2がもらえると考えてください。

私の場合は、大体の毎月の収入額である35万円×2/3=23万円くらいもらえる事になります。

毎月の生活費には正直足りないのですが、これは貯蓄で賄うことを考えています。

保険料を支払って貯蓄ができないのであれば本末転倒です。

不幸になりたい人は過剰な保険加入がおすすめ

保険に入ると不幸になる確率がアップします。

保険に入ると必ず不幸が訪れる

保険に入るにはお金がかかります。

そしてそのまま運良く不幸なことが起きなければ保険金は受け取れないです。

結局お金を払っただけという不幸が訪れます。

払い損です。

では、不幸なことが起きてしまったら?

保険金を受け取ることができますが、不幸が訪れたから保険金が受け取れるのです。

どっちにしろ不幸が訪れます。

むしろ不幸が訪れにくくなる可能性すらある

これは完全な私見ですが、私が学資保険を解約した際に感じたことです。

保険を解約してすぐに死ぬわけにはいきません。

- いつも以上に交通事故に気をつける

- 駅のホームで前に出過ぎないようにする

- 通り魔に会わないか周りを気にする

いつもは意識しないような慎重な行動をとりました。

大切な家族を思う気持ちも大きくなりました。

保険に入って不幸にならないようにしましょう

小さな子供がいる家庭は収入保障型の保険で最低限の不幸にとどめる

毎月の生命保険料が高くて悩んでいるかたは払い過ぎの可能性が高いです。

公的保障がある日本では、5,000円以上の生命保険料は家族持ちでもムダなので、収入保障保険に入って、残された家族の生活に不足する分の保障をつけましょう。

将来を考えているからこそ保険をやめるべき

保険に入っている方は、将来のことを考えて入っている方が多いでしょう。

生命保険は社会人になって、保険くらい入っていないと…といわれて入ってそのままという方も多いかも知れません。

たぶん、保険の営業マンがほくそ笑んでいますよ。

もう一度必要かどうか考えてみましょう。